知っておきたい生命保険の基本

あなたにぴったりの保険を選ぶために、まずはじめに知っておきたい保険の基本。

保険の検討に役立つ情報やお悩みを解決するヒントなどを集めています。

STEP3 生命保険はどうやって選ぶ?

STEP2では「保険のタイプ」別に、保険の特徴や備えておくべき保障をご案内してきました。

次は、保険を選ぶときのポイントについて解説していきます。

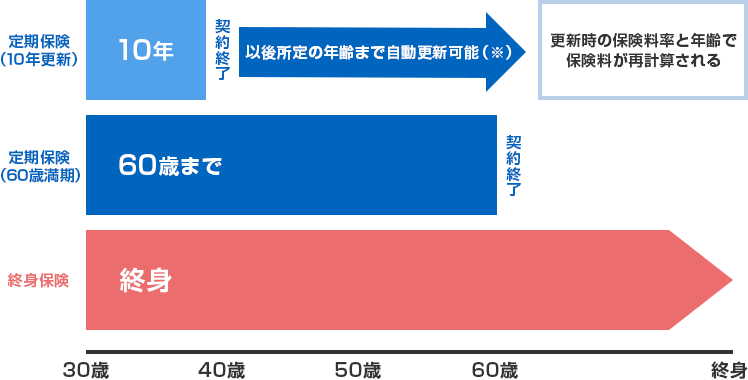

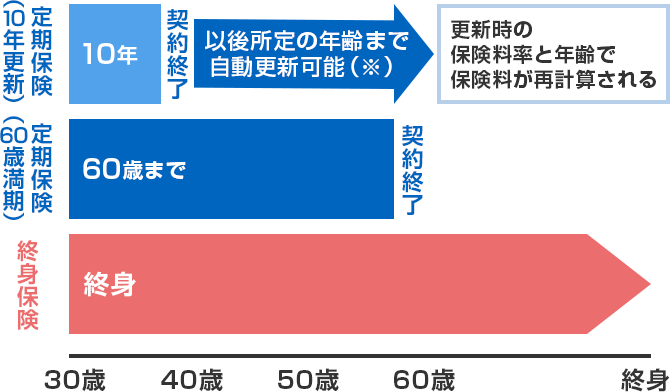

保険の保障期間の違いがポイントです。一定期間で保障が終了するのが「定期保険」、死亡するまで保障が続くのが「終身保険」です。

定期保険

一定期間(10年や15年または60歳や65歳までなど)で保障が終わるタイプの保険で、保険期間が10年や15年の場合は満期になるたびに一定年齢(80歳など)まで更新される「更新タイプ」が一般的です。

「更新タイプ」は、加入年齢が若いときは「終身タイプ」より保険料が割安なので、お子さまが独立するまでなど大きな金額の保障が必要な時期は、比較的手軽な保険料で必要な保障を備えることができます。一方で、更新により保険料が高くなり、また一定年齢以上は更新ができないことが一般的ですので、注意が必要です。

終身保険

「定期保険」に比べて加入時の保険料は割高ですが、保険料が途中で上がることはなく、保障も一生涯続きます。

定期保険(10年更新・60歳満期)と終身保険の保険期間

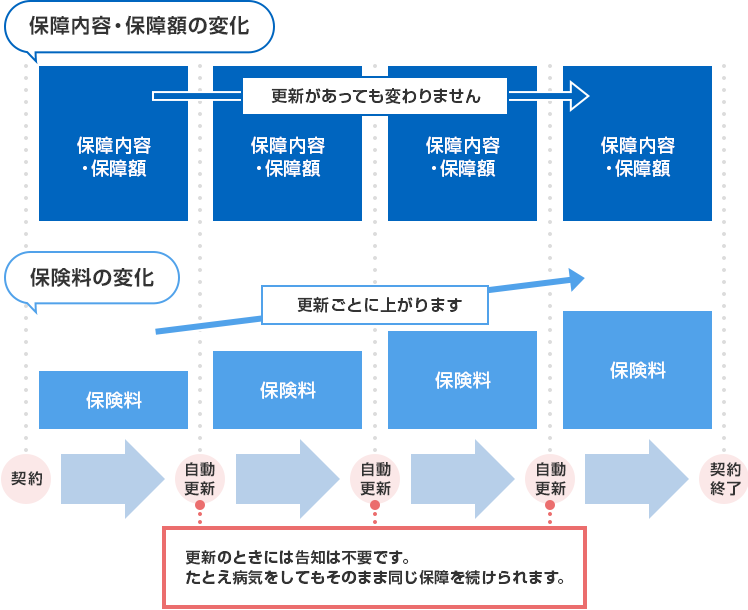

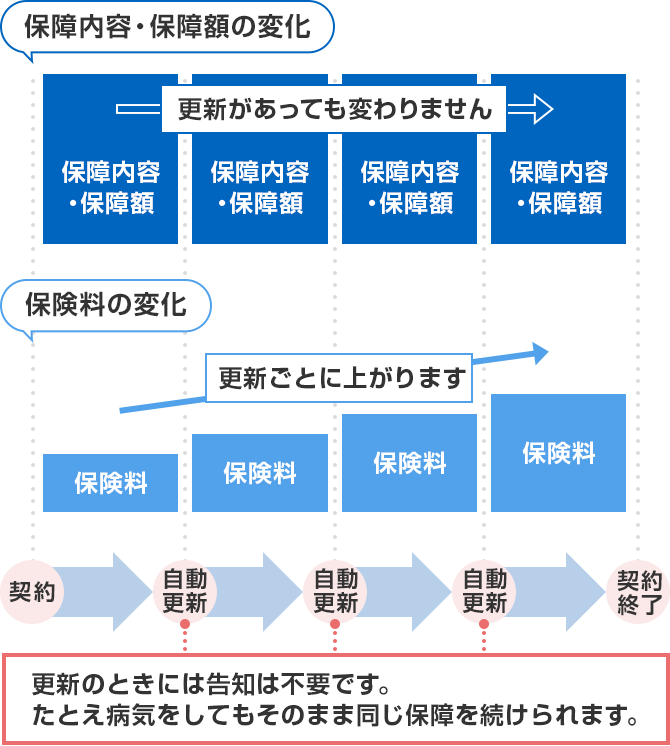

10年、15年など一定期間を保障する保険は、期間が終了すると自動的に更新されるのが一般的です。更新されると、これまでと同じ保障内容・保障額の契約が再び10年もしくは15年続きます。ただし、保険料は更新時の年齢と保険料率で再計算されるので、通常、更新前よりも高くなります。

「主契約」とは…

保険のメイン、土台となる部分のことです。「死亡保障のための保険」、「医療保障のための保険」、「老後の生活費のための保険」、「介護保障のための保険」など、たくさんの種類があります。主契約と呼ばれる保障は、それ単品で加入することができます。

「特約」とは…

主契約に組み合わせるもので、保障のバリエーションを広げる「オプション」のことです。「死亡保障のための特約」、「医療保障のための特約」、「女性特有の病気のための特約」など、さまざまな種類があります。

一般的に、特約は主契約とは違って、特約だけで加入することはできません。また、主契約が満期・解約などによって消滅すると、特約の保障も同時に消滅します。

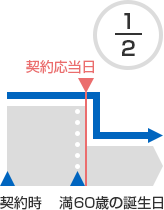

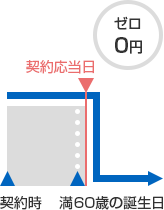

保険料の払込期間とは、保険料をいつまで支払うか、の期間をさします。保険料払込期間には「終身払」「有期払」などがあります。終身払の中には、一定期間後に保険料を1/2にする「半額タイプ」もあります。また、有期払の保険料払済タイプは、終身払に比べて月々の支払保険料は高くなりますが、一定期間以上継続すると払込保険料の総額は少なくなるケースがあります。

| 支払方法(例) | 定額タイプ | 60歳半額タイプ | 60歳払済タイプ |

|---|---|---|---|

| 払込方法 | 月々の保険料負担を抑えてマイペースに |

満60歳の誕生日の後に迎える年単位の契約応当日※から保険料は1/2 |

満60歳の誕生日の後に迎える年単位の契約応当日※から保険料の負担はなし |

| 保険料払込期間 | 終身(一生涯) | 終身(一生涯) | 満60歳の誕生日の後に迎える年単位の契約応当日※ |

| こんな方におすすめ | 月々の保険料負担はできるだけ少ない方がよいという方 | 今はもちろん、退職後・老後の保険料負担を抑えたいという方 | 退職後・老後は保険料負担の心配をしたくないという方 |